3. 수수료 매장의 납품

① 법인이 재화를 백화점사업자에게 납품(재고반품조건임)하여 백화점 매장을 통하여 구매자에게 판매하고, 일정률의 수수료를 차감한 금액을 백화점사업자로부터 지급받는 경우, 동 재화의 매출로 인한 손익의 귀속사업연도는 동 재화를 백화점에 인도하는 날이 속하는 사업연도로 한다. 이에 따라 기업회계상 매출액과 세무상 매출액과의 차액은 익금산입하고 동 매출원가는 손금산입 한다. 수입금액은 백화점 등이 최종 소비자에 판매한 가액에서 백화점 귀속 마진을 차감한 당해 상품인도시의 실제 납품가액으로 한다(서면2팀-2154, 2004.10.26).

② 백화점사업자와 위탁판매계약을 체결하고 백화점사업자에게 재화의 판매를 위탁한 경우에는 수탁자인 백화점사업자가 당해 재화를 판매한 날이 속하는 사업연도로 한다.

| 구 분 | 손익의 귀속시기 |

|---|---|

| 위탁판매계약을 체결한 경우 | 백화점에서 판매한 날 |

| 위 이외의 경우 | 백화점에 인도한 날 |

[사례] 백화점 납품

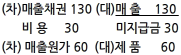

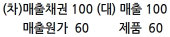

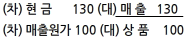

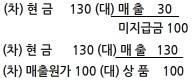

갑회사(납품업체)는 백화점에 의류를 납품하는 기업으로서 의류를 판매할 때까지 의류에 대한 소유와 위험 대부분을 부담하고 있다. 갑회사는 백화점에서 판매할 때 납품가격에 30%의 판매마진을 보장하여 의류를 판매하고 있다. 납품업체가 원가 60인 의류를 백화점에 100에 납품하고, 백화점에서 130에 판매하였다.

납품업체와 백화점의 회계처리와 세무조정은 다음과 같다(VAT는 고려하지 않음)

<납품업체>

| 구 분 | 백화점 납품 | 백화점 판매 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 기업 회계 | - |  |

||||||||||

| 세무회계 |  |

|||||||||||

| 세무 조정 |

|

|

<백화점>

| 구 분 | 백화점 납품 | 백화점 판매 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 기업 회계 | - |  |

||||||||

| 세무회계 |  |

|

||||||||

| 세무 조정 |

|

|