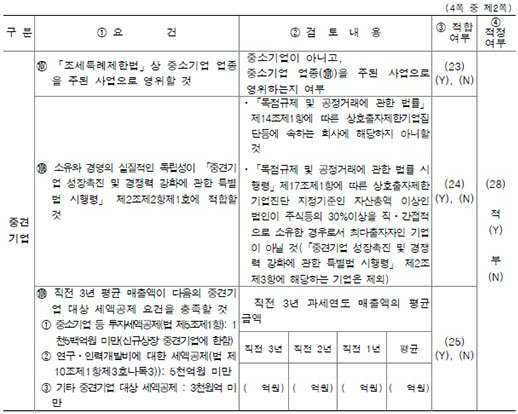

1. 조세특례제한법상 중소기업

7. 세법상 중소기업 기준

세법의 중소기업은 대부분 조세특례제한법의 중소기업을 말한다. 다만, 다음의 규정은 중소기업기본법의 중소기업을 대상으로 한다.

| 조 문 | 내 용 |

|---|---|

| 조특법 30 | 중소기업 취업자에 대한 소득세 감면 |

| 조특법 30조의 3 | 고용유지 중소기업 등에 대한 과세특례 |

| 조특법 5조의 2 | 중소기업 정보화 지원사업에 대한 과세특례(2015.12.31. 일몰) |

| 조특법 31 | 중소기업 간의 통합에 대한 양도소득세의 이월과세 |

| 조특법 101 | 중소기업의 최대주주는 2017.12.31까지 주식평가시 할증평가 배제 |

| 소법 94조 1항 3호 나목, 소령 157조의2 | 한국금융투자협회가 행하는 장외매매거래로 양도하는 중소기업과 중견기업의 주식에 대한 양도소득세 비과세 |

| 소령 167조의8 | 중소기업의 주식 양도시 양도소득세율 10%(대주주는 2018년까지는 20%, 2019년부터는 과세표준 3억원 이하 20%, 3억원 초과 25%) 적용 |

| 국세기본법 49조 | 국세기본법 49조에 열거된 가산세는 의무위반 종류별로 중소기업 5천만원, 비중소기업 1억원 한도 |

위 이외의 세법상 중소기업은 모두 조세특례제한법상 중소기업을 말함(예 접대비 기본한도액 우대, 외상매출금을 부도일부터 6개월이 경과한 경우 대손금 인정, 결손금소급공제, 분납기한의 우대, 중소기업특별세액감면, 연구·인력개발비 세액공제의 우대 등)

※ 일반기업회계기준 제31장【중소기업회계처리특례】 적용대상인 중소기업도 중소기업기본법의 중소기업을 말한다(일반기업회계기준 문단 31.2).

<사례> 중소기업의 판정

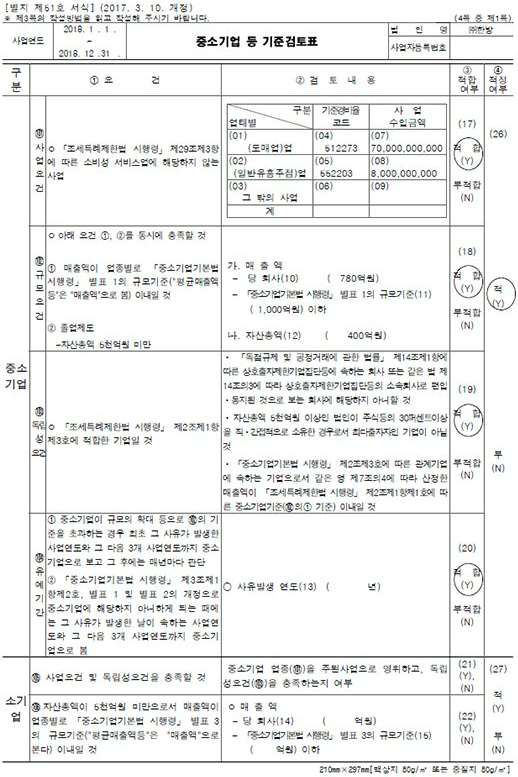

(1) ㈜한방의 제18기 사업연도의 재무현황자료

| 구 분 | 도매업 (커피 및 차) | 무도유흥주점업 (나이트클럽) | 합계 |

|---|---|---|---|

| 기준경비율 업종코드 | 512273 | 552203 | |

| 자 산 총 액 | 300억원 | 100억원 | 400억원 |

| 매 출 액 | 700억원 | 80억원 | 780억원 |

| 상시사용하는 종업원수 | 220명 | 50억원 | 270명 |

(2) ㈜한방은 소유 및 경영의 실질적인 독립성요건을 갖추고 있다.

[풀 이]

⑴ 업종요건 : 도매업 → 요건 충족

(이유) 도매업의 매출액이 소비성서비스업의 매출액보다 크므로 도매업이 주된사업임

(2) 규모요건: 매출액 780억원 < 도매업(G)의 매출기준 1,000억원 → 요건 충족 기업 전체의 매출액이 중소기업기본법 시행령 [별표 1]의 중소기업 규모에 해당 함

(3) 독립성요건 : 요건 충족

(4) 졸업요건 : 자산총액 400억원 < 졸업기준 5,000억원 → 요건 충족

위의 네 가지 요건을 모두 충족하였으므로 ㈜한방은 중소기업이다.