1. 조세특례제한법상 중소기업

5. 졸업기준

과세연도 종료일 현재 재무상태표상 자산총액이 5천억원 이상인 기업은 중소기업으로 보지 아니한다(조특칙 2조 5항).

6. 중소기업 관련 기타 규정

(1) 중소기업이 중소기업에 해당하지 않게 된 경우의 유예기간

중소기업이 규모의 확대 등으로 중소기업에 해당하지 않게 된 경우 즉시 중소기업에서 제외되면 그 동안 중소기업으로서 지원받던 세제상 지원이 일시에 중단되어 경영상의 어려움을 겪을 수 있다. 이에 따라 중소기업이 규모의 확대 등으로 졸업기준에 해당되거나 [별표 1]의 규모기준을 초과함에 따라 중소기업에 해당하지 아니하게 된 때에는 최초로 그 사유가 발생한 과세연도와 그 다음 3개 과세연도까지는 이를 중소기업으로 보고, 동 기간(“유예기간”)이 경과한 후에는 과세연도별로 중소기업 해당여부를 판정한다. 다만, 중소기업이 다음 중 어느 하나의 사유로 중소기업에 해당하지 아니하게 된 경우에는 유예기간을 적용하지 아니하고, 유예기간 중에 있는 기업에 대해서는 해당 사유가 발생한 날(②의 유예기간 중에 있는 기업이 중소기업과 합병하는 경우에는 합병일로 한다)이 속하는 과세연도부터 유예기간을 적용하지 아니한다(조특령 2조 2항).

① 중소기업기본법의 규정에 의한 중소기업외의 기업과 합병하는 경우

② 유예기간 중에 있는 기업과 합병하는 경우

③ 독립성 요건(관계기업규정 제외)을 충족하지 못하는 기업에 해당하는 경우

④ 창업일이 속하는 과세연도 종료일부터 2년 이내의 과세연도 종료일 현재 중소기업기준을 초과하는 경우

※ 중소기업의 주된 사업이 중소기업 해당업종인 다른 업종으로 변경됨으로써 중소기업에 해당하지 아니하게 된 경우에는 유예기간을 적용하나, 주된 사업이 중소기업 해당사업이 아닌 사업으로 변경되어 중소기업에 해당하지 않는 경우에는 유예기간을 적용하지 아니한다(조통 4-2…5).

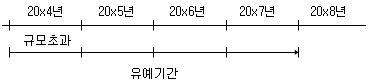

예) 중소기업(사업연도 1.1.~12.31.)이 규모의 초과로 20x4년에 중소기업에 해당하지 않게 된 경우

(1) 20x4년에 규모 초과로 중소기업에서 최초로 벗어나게 된 경우

☞ 20x4년과 그 후 3년간(20x5년, 20x6년, 20x7년)까지는 중소기업으로 봄

20x8년 이후에는 중소기업 요건을 충족하는 과세연도만 중소기업으로 봄

(2) 20x3년부터 최초로 중소기업에서 벗어난 후 20x4년 중소기업으로 복귀하였다가 다시 20x5년 일반기업이 된 경우

☞ 20x3년과 그 후 3년인 20x6년까지는 유예규정에 따라 중소기업으로 봄

(2) 중소기업기본법 별표의 개정으로 중소기업에 해당하게 되거나 해당하지 않게 된 경우

기업이 「중소기업기본법 시행령」제3조 제1항 제2호, [별표 1] 및 [별표 2]의 개정으로 새로이 중소기업에 해당하게 되는 때에는 그 사유가 발생한 날이 속하는 과세연도부터 중소기업으로 보고, 중소기업에 해당하지 아니하게 되는 때에는 그 사유가 발생한 날이 속하는 과세연도와 그 다음 3개 과세연도까지 중소기업으로 본다(조특령 2조 5항).

| 구 분 | 중소기업기본법상 중소기업 | 조특법상 중소기업 |

|---|---|---|

| 적용 업종 | 모든 업종 | 소비성서비스업을 주된 사업으로 하지 말 것 |

| 주업종 | 3년 평균 매출액이 큰 업종 | 당해 사업연도의 매출액이 큰 업종 |

| 규모기준 | 중소기업기본법시행령 별표 1의 업종별 규모의 평균매출액 | 중소기업기본법시행령 별표 1의 업종별 규모의 매출액 ※ 해당 사업연도 매출액으로 함 |

| 상한기준

(졸업기준) |

자산총액 5천억원 | 자산총액 5천억원 |

| 독립성기준 |

|

좌 동 |

|

좌 동

(간접소유비율 계산 시 집합투자기구를 통한 간접소유비율은 제외) |

|

|

좌동

(단, 평균매출액이 아닌 매출액으로 함) |

|

| 유예기간 |

|

|