5. 광고회사 수익인식 금액(일반, 2015)

| 구분 | 내용 |

|---|---|

| 현황 |

|

| 질의 요약 |

|

| 회신 요약 |

|

기업이 본인으로 활동하는지 판단하는 지표 [K-GAAP 제16장 '수익' 실16.19]

| 구분 | 판단기준 | 수익의 총액인식기준 충족 여부 |

|---|---|---|

| 주요지표 | 1. 재화 · 용역의 제공에 대한 주된 책임 부담 | O |

| 2. 재고자산에 대한 전반적인 위험 부담 | N.A. | |

| 보조지표 | 3. 가격결정 권한 | O |

| 4. 재화의 추가 가공이나 용역의 일부 수행 | O | |

| 5. 공급자 선정의 재량권 | O | |

| 6. 재화 · 용역의 성격, 유형, 특성, 사양 등의 결정 | O | |

| 7. 재고자산의 물리적 손상 위험 부담 | N.A. | |

| 8. 신용위험 부담 | O |

<판단 근거>

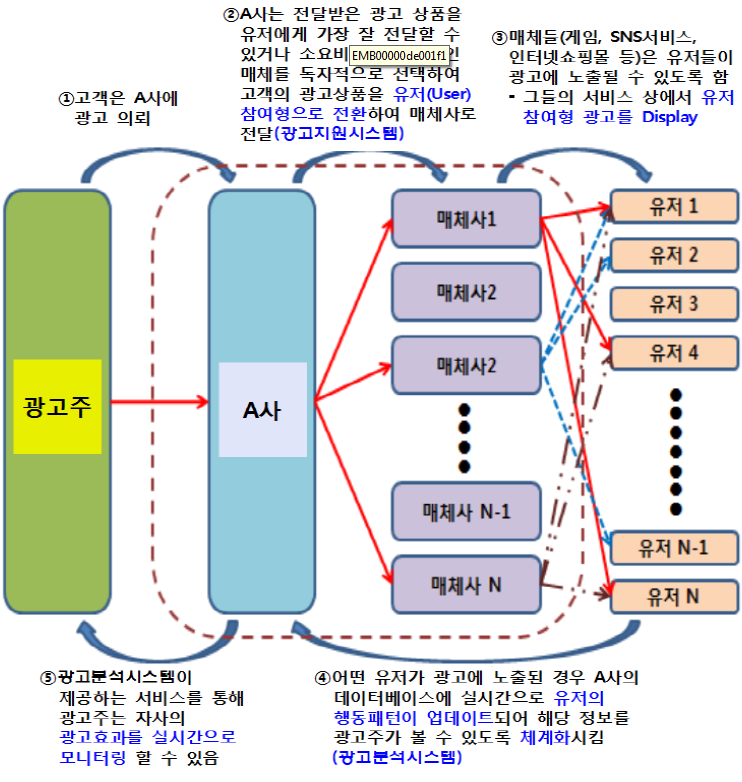

- 1. 광고의 기획 · 제작, 프로모션의 기획 · 실행, 매체의 선정 · 집행, 광고의 제반 관리 등을 자기 책임 하에 수행

- 3. 광고대가는 A사의 기준에 따라 고객과 협의하여 정하고 필요 시 변경하며 매체비용과 연동되지 않고, A사는 광고 수행 과정에서 사용되는 매체비용에 대해 자율성이 있으며, 고객에게 매체의 가격이나 비용을 공개할 의무가 없음

- 4. A사는 자체 개발한 광고지원 · 분석시스템을 통해 매체 선정, 참여형 광고로 전환, 광고 노출, 사후 실제 노출효과 분석 등을 수행

- 5. A사는 제휴계약을 맺은 900여 개의 매체사 중에서 고객의 요구 조건에 가장 적합한 매체를 자체 시스템을 통해 독자적으로 선정하여 광고를 노출시킴

- 6. A사는 자체 시스템을 통해, 고객이 의뢰한 광고의 효과를 극대화할 수 있는 소비자층을 선별하고 그들이 선호하는 매체에 유저 참여형 광고를 노출

- 8. 매체비용(이용대가)은 각 매체가 노출한 다수의 광고상품에 대해 매월 말 정산하고, 광고수입은 해당 광고기간이 종료된 때에 수령하므로 신용위험을 A사가 부담하게 되며, A사는 광고주에게서 대가를 받지 못했더라도 매체이용대가의 지급을 거절하거나 연체할 수 없음