1. 재무레버리지와 출자전환

3) 재무레버리지 분석

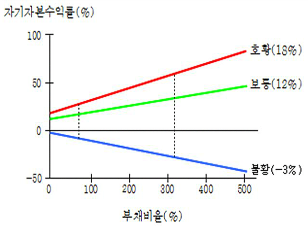

- 옆의 그림에서 보듯이 다양한 r(18%, 12%, -3%)에 대해서 부채비율의 변화에 따른 달성 가능한 자기자본수익률의 범위는 훨씬 넓음.

- 불황일 때의 직선을 보면 부채/자기자본 비율(재무레버리지)이 0인 기업은 자기자본수익률이 △3%이지만 레버리지가 400%인 기업은 동일한 수준의 영업이익을 얻고도 자기자본수익률이 무려 △35%로 하락함.

- 이러한 상황에서 영업이익은 이자비용을 감당하기에 충분하지 못하고 결국 엄청난 순손실을 낳으며 기업의 가치는 파괴됨.

- 만일 이러한 순손실이 매우 크거나 오래 지속된다면 그 기업은 파산하게 될 것임.