1. 재무레버리지와 출자전환

2) 재무레버리지가 자기자본수익률에 미치는 영향(2)

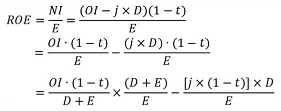

- 위 식에서

를 r(세후자산영업이익률)로 정의하고 [j×(1-t)]를 i(세후이자율)로 정의하면 최종적으로 위 식은 다음과 같음

를 r(세후자산영업이익률)로 정의하고 [j×(1-t)]를 i(세후이자율)로 정의하면 최종적으로 위 식은 다음과 같음

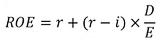

- 즉, 자기자본수익률은 세후자산영업이익률에 세후자산영업이익률과 세후이자율의 차이에 부채비율을 곱한 것을 더한 것과 같음.

- 만일 r>i인 경우에 부채비율(재무레버리지)이 증가하면 자기자본수익률은 증가하지만 반대로 r

- 재무레버리지가 높은 경우 r의 변화에 따른 자기자본수익률의 변동성이 더 높아짐. 이런 이유로 재무레버리지는 기업의 재무위험을 나타낸다고 할 수 있음.