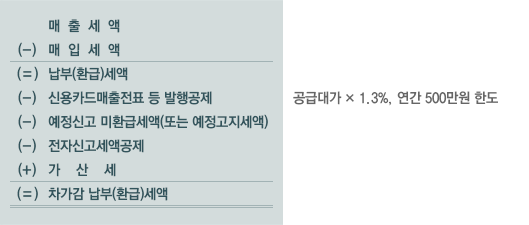

1. 납부세액의 계산구조

(1) 매출세액의 계산

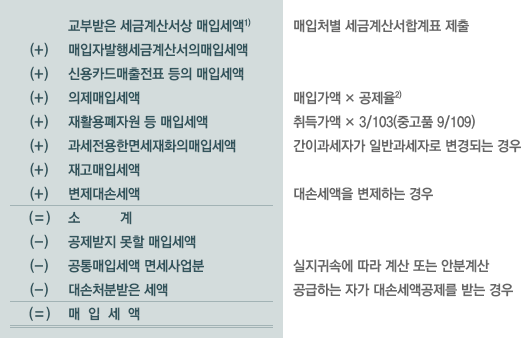

(2) 매입세액의 계산

주:

- 1) 이는 불공제되는 매입세액도 포함된 금액이다.

공급받는 자는 매입세액 공제여부에 관계 없이 교부받은 세금계산서상의 매입세액을 전부 집계한 매입처별세금계산서합계표를 정부에 제출하는 것이 원칙인데, 정부는 공급하는 자와 공급받는 자가 각각 제출한 거래처별 합계표의 내용을 비교․분석함으로써 거래의 실재성과 정당성을 비로소 검증할 수 있기 때문이다. - 2) 음식점업은 개인은 8/108을, 법인은 6/106을 적용한다. 과세유흥장소영위사업은 개인과 법인 모두 4/104을 적용한다. 제조업(조특법상 중소기업과 개인사업자)은 4/104), 그 이외의 경우는 2/102을 적용한다

(3) 납부세액의 계산