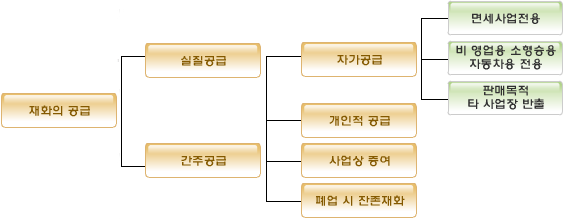

1. 과세거래의 개요

부가가치세는 ① 재화의 공급과 ② 용역의 공급 및 ③ 재화의 수입에 대하여 과세한다.

| 구분 | 공급자 | 공급받는 자 | 과세방법 |

|---|---|---|---|

|

사업자에 한함1) | 사업자 여부 불문 | 공급하는 사업자가 공급받는 자로부터 부가가치세를 거래징수하여 납부 |

| ⑶ 재화의 수입 | 사업자여부 불문2) | 사업자 여부 불문 | 세관장이 수입자로부터 부가가치세를 징수하여 납부 |

주:

- 1) 비사업자가 공급하는 것은 과세거래가 아니다.

- 2) 재화의 수입은 소비지국 과세원칙에 따라 과세거래에 포함하는 것이므로 공급자와 수입자에 대해서는 사업자여부를 불문하며 재화가 수입될 때 세관장이 수입자로부터 부가가치세를 징수하는 방법으로 과세한다.

※ 용역의 수입에 대해서는 사실상 그 거래실체를 파악할 수 없기 때문에 과세거래로 열거하지 않고 있다. 대신에 면세사업자가 국내에 사업장이 없는 비거주자 또는 외국법인으로부터 용역의 공급을 받는 경우에는 그 대가를 지급하는 때에 부가가치세를 징수하여 주소지 또는 사업장 관할세무서장에게 납부하도록 하는 「대리납부」제도를 운용하고 있다(부법 §52 ①).