5. 납세의무자

(1) 사업자의 개념

사업자란 영리목적의 유무에 불구하고 사업상 독립적으로 재화 또는 용역을 공급하는 자를 말한다.

이러한 사업자에는 개인 · 법인(국가, 지방자치단체와 지방자치단체조합을 포함한다)과 법인격 없는 사단 · 재단, 기타 단체를 포함한다(부법 §2 ①).

이러한 사업자에는 개인 · 법인(국가, 지방자치단체와 지방자치단체조합을 포함한다)과 법인격 없는 사단 · 재단, 기타 단체를 포함한다(부법 §2 ①).

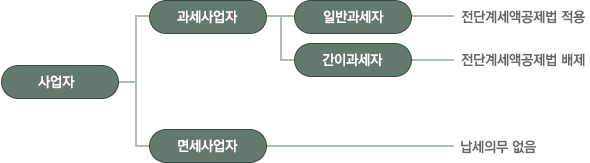

(2) 사업자의 분류

주: 과세사업자에는 영세율의 적용을 받는 사업자도 포함된다.