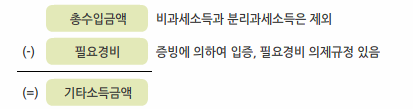

3. 기타소득

(1) 기타소득금액의 계산

(2) 기타소득의 범위

기타소득이란 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 퇴직소득 및

양도소득 외의 소득으로서 다음에 해당하는 것을 말함

양도, 대여,

사용 대가

- ① 문예 · 학술 · 미술 · 음악 · 사진에 속하는 창작품에 대한 원작자로서 받는 원고료 · 저작권사용료인 인세 · 창작품대가1)

- ②저작권, 저작인접권을 상속 · 증여· 양도받은 자가 그 저작권 · 저작인접권을 타인에게 양도하거나 사용하게 하고 받는 대가

- ③ 공익사업과 관련하여 지상권 · 지역권을 설정 또는 대여하고 받는 금품

- ④ 광업권 등 특정 무체재산권을 양도하거나 대여한 소득

- ⑤ 영화필름, 라디오 · 텔레비전 방송용 테이프, 필름 등의 양도·대여·사용대가

- ⑥ 물품 · 장소의 일시대여 소득

일시적 인적용역 제공대가(원작자의 원고료 등, 재산권알선수수료, 사례금 제외)

- ① 고용관계 없이 다수인에게 강연하고 받는 강연료 등

- ② 라디오 · 텔레비전방송 등을 통하여 해설 · 계몽 · 연기심사 등을 하고 받는 보수 등

- ③ 변호사 · 공인회계사 · 세무사 · 건축사 · 측량사 · 변리사 기타 전문적 지식 또는 특별한 기능을 가진 자가 해당 지식 · 기능을 활용하여 용역을 제공하고 받는 보수, 대학이 자체 연구관리비규정에 따라 연구비를 관리하는 경우에 교수가 제공하는 연구용역 소득 포함

- ④ 위 ‘①~③’ 외의 용역으로서 고용관계 없이 제공하고 받는 수당(예 : 전속계약금, 면접위원수당, 공청회참석대가)

상금, 당첨금 등 불로소득

- ① 상금 · 현상금 · 포상금 · 보로금

- ② 복권 · 경품권 기타 추첨 권에 의하여 받는 당첨금품

- ③ 사행행위에 참가하여 얻는 재산상의 이익

- ④ 슬러트 머신 · 투전기 등을 이용하는 행위에 참가하여 받는 당첨금품 · 배당금품

- ⑤ 한국마사회법에 의한 승마투표권과 경륜 · 경정법에 의한 승자투표권의 구매자가 받는 환급금

- ⑥ 유실물의 습득 · 매장물의 발견으로 인하여 보상금을 받거나 새로 소유권을 취득하는 경우 그 보상금 또는 자산

- ⑦ 무주물(無主物)의 점유로 소유권을 취득하는 자산

기타의 일시 소득

- ① 계약의 위약 · 해약으로 인하여 받는 위약금 · 배상금 및 그 법정이자

- ② 전속계약금

- ③ 사례금

- ④ 재산권에 관한 알선수수료

- ⑤ 특수관계자로부터 받는 경제적 이익으로서 급여 · 배당 · 증여로 보지 않는 금품

- ⑥ 법인세법에 의하여 처분된 기타소득

- ⑦ 소득공제를 받거나 운영실적에 따라 증가된 금액을 연금계좌에서 연금수령외 인출하는 경우

- ⑧ 퇴직 후 또는 고용관계 없이 주식매수선택권을 부여 받아 이를 행사함으로써 얻는 이익3)

- ⑨ 뇌물

- ⑩ 알선수재 및 배임수재에 의하여 받은 금품

- ⑪ 노조전임자가 사용자로부터 지급받는 급여

서화 및 골동품의 양도소득

다음 중 어느 하나에 해당하는 것으로서 개당 · 점당 또는 조당 양도가액이 6,000만원 이상인 것. 다만, 양도일 현재 생존해 있는 국내 원작자의 작품은 제외함.

- ① 서화 · 골동품 중 다음의 어느 하나에 해당하는 것

- 회화, 데생, 파스텔 및 콜라주와 이와 유사한 장식판, 오리지널 판화 · 인쇄화 및 석판화, 골동품(제작 후 100년을 넘은 것에 한정) - ② 위 ①의 서화 · 골동품 외에 역사상 · 예술상 가치가 있는 서화 · 골동품으로서 기획재정부장관이 문화체육관공부장관과 협의하여 정하는 것

종교인소득 (2018.1.1.부터 시행)

종교인소득은 기타소득으로 본다. 다만, 종교인소득에 대하여 근로소득으로 원천징수하거나 과세표준확정신고를 한 경우에는 해당 소득을 근로소득으로 본다.