2. 연금소득

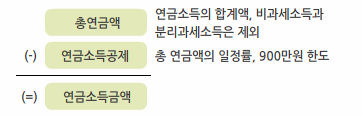

(1) 연금소득금액의 계산

(2) 연금소득의 범위

| 구분 | 연금소득의 과세체계 |

|---|---|

| 공적연금소득 | 공적연금관련법에 따라 연금기여금을 납부하면 소득공제하고, 연금을 수령하면 수령형태에 따라 연금으로 수령한 경우에는 연금소득으로, 연금외수령한 경우에는 퇴직소득으로 과세. 단, 2002.1.1. 이후 불입분(또는 근로제공분)을 기초로 지급받는 것부터 과세함. |

| 사적연금소득 | 다음의 금액을 연금계좌에서 연금형태로 인출하는 것을 말함. ① 과세이연된 퇴직소득 : 퇴직소득을 연금계좌에 입금시켜 과세되지 않은 퇴직소득 ② 세액공제를 받은 금액 : 거주자가 연금계좌에 납입액 중 세액 공제를 받은 금액 ③ 운용수익 : 연금계좌의 운용실적에 따라 증가된 금액 연금계좌는 다음 중 어느 하나에 해당하는 것을 말함. ① 연금저축 : 금융회사 등과의 계약에 따라 연금저축이라는 명칭으로 설정하는 계좌 ② 퇴직연금제도 : 확정기여형 퇴직연금계좌, 개인형 퇴직 연금계좌 또는 과학기술인공제회법에 따른 퇴직연금급여를 지급하기 위해 설정하는 계좌 |