1. 근로소득

(4) 분리과세대상 근로소득:일용근로소득

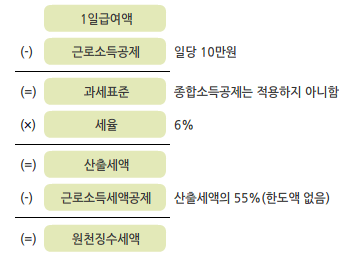

- 일용근로자의 급여액은 종합 과세하지 않고 원천징수로써 과세를 종결함

- 이 때 일용근로소득에 대한 원천징수세액은 다음과 같이 계산함(소법 §14 ③)

(5) 근로소득공제

| 총 급여액 | 근로소득공제액 |

|---|---|

| 500만원 이하 500만원 초과 1,500만원 이하 1,500만원 초과 4,500만원 이하 4,500만원 초과 1억원 이하 1억원 초과 |

총급여액 × 70% 350만원 + (총급여액-500만원) × 40% 750만원 + (총급여액-1,500만원) × 15% 1,200만원 + (총급여액-4,500만원) × 5% 1,475만원 + (총급여액- 1억원) × 2% |