1. 사업소득 중 부동산임대업

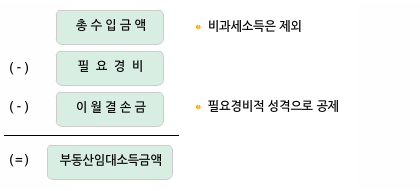

(1) 부동산임대업의 계산구조

(2) 부동산임대업의 범위

부동산임대업에서 발생하는 소득도 2010년부터는 사업소득으로 분류된다.

그런데 부동산임대업에서(주거용건물 임대업 제외) 발생하는 결손금은 해당

과세기간의 다른 소득금액에서 공제하지 않고 이월시켜, 다음 과세기간 이후에

발행하는 부동산임대업의 소득금액에서만 공제한다. 이러한 점 때문에 사업소득에

부동산임대업에서 발생한 소득이 포함된 경우에는 그 소득별로 구분하여

회계처리하여야 하며, 부동산임대업의 구체적인 범위는 다음과 같다.

- 부동산 또는 부동산상의 권리의 대여로 인하여 발생하는 소득

- 공장재단 또는 광업재단의 대여로 인하여 발생하는 소득

- 광업권 자· 조광권 자· 덕대가 채굴에 관한 권리를 대여함으로 인하여 발생하는 소득