4. 배당소득

(2) 배당소득의 범위

2) 의제배당

-

무 상주 배당

주 1) 자본잉여금의 자본전입에 따라 취득하는 무상주는 다음의 경우에 한하여 배당으로 의제한다. 그 내용은 법인세법과 동일하다.

주 1) 자본잉여금의 자본전입에 따라 취득하는 무상주는 다음의 경우에 한하여 배당으로 의제한다. 그 내용은 법인세법과 동일하다.

① 합병평가차익 등을 자본전입하는 경우

② 분할평가차익 등을 자본전입하는 경우

③ 1%의 재평가세율이 적용되는 토지의 재평가차액상당액을 자본전입하는 경우

④ 기타자본잉여금을 자본전입하는 경우

⑤ 소각당시 시가가 취득가액을 초과하는 경우의 자기주식소각익 (2002.1.1. 이후 소각분부터 적용되며, 발생기간의 제한이 없음)

⑥ ‘⑤’ 외의 자기주식소각익을 소각일로부터 2년 내에 자본전입하는 경우

⑦ 주식발행법인이 소유하고 있는 자기주식에 대하여 무상주를 배정하지 않음에 따라 다른 주주의 지분비율이 증가한 경우 증가한 지분비율에 상당하는 주식 등의 가액

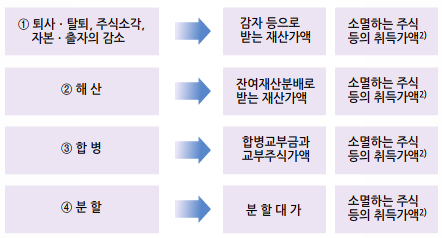

-

감자 등으로 인한 의제배당

주 2) 취득금액이 불분명한 경우에는 소멸하는 주식의 액면가액을 취득가액으로 함.(소법 §17 ④).

주 2) 취득금액이 불분명한 경우에는 소멸하는 주식의 액면가액을 취득가액으로 함.(소법 §17 ④).