4. 배당소득

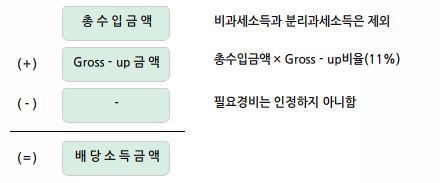

(1) 배당소득금액의 계산

(2)배당소득의 범위

1

일반배당

① 내· 외국법인으로부터 받는 이익 또는 잉여금의 배당· 분배금과 건설이자 배당

② 법인으로 보는 단체로부터 받는 배당· 분배금

2

의제배당

- 무 상주배당, 감자· 해산· 합병· 분할 등으로 인한 의제배당

3

인정배당

- 법인세법에 의하여 배당으로 소득 처분된 금액

4

집합투자기구로부터의 이익

- 자본시장과금융투자업에관한법률에 따른 집합투자기구로부터의 이익

5

파생결합증권 또는 파생결합사채의 이익

- 국내 또는 국외에서 받는 파생결합증권 또는 파생결합사채로부터의 이익

6

국제조세 조정에 관한 법률에 의한 간주배당

- 국제조세조정에관한법률에 의하여 조세피난처 소재 특정법인의 유보소득 중 배당으로 간주된 금액

7

출자공동사업자의 배당

- 공동사업에서 발생한 소득금액 중 출자공동사업자에 대한 손익분배비율에 상당하는 금액

8

위와 유사한 소득으로서 수익분배의 성격이 있는 것

- 신종펀드(예:문화펀드)의 배당 등

9

파생금융상품의 배당

- 위의 배당소득을 발생시키는 거래 또는 행위와 파생상품이 결합된 경우 해당 파생상품의 거래 또는 행위로부터의 이익