2. 종합소득세의 계산구조

(1) 종합소득금액의 계산

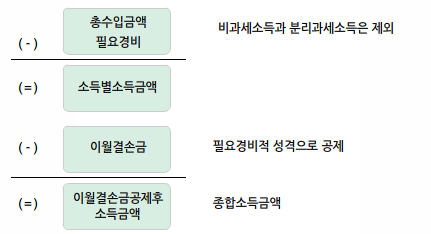

비과세소득

총수입금액은 비과세소득을 제외한 금액으로 한다. 이와 같이 비과세소득을 총수입금액에서 근본적으로 제외하는 이유는 비과세소득에 대한 신고의무를 면제하여 주기 위한 조치이다.

이월결손금의 필요경비적 공제

소득세법에서는 사업소득에서 발생한 이월결손금을 필요경비적 성격으로 보아 이를 차감한 후의 잔액을 최종적인 소득금액으로 하고 있다. 현행 소득세법은 사업소득에서 발생한 이월결손금은 다른 종합소득금액에서 공제할 수 있으나 사업소득 중 부동산임대소득(주거용건물 임대업 제외)에서 발생한 이월결손금은 다른 종합소득금액에서 공제할 수 없도록 규정하고 있다.