3. RIM 사례

(1) Valuation

목표주가 75,000원으로 상향 조정

RIM valuation에 의한 목표주가 75,000원

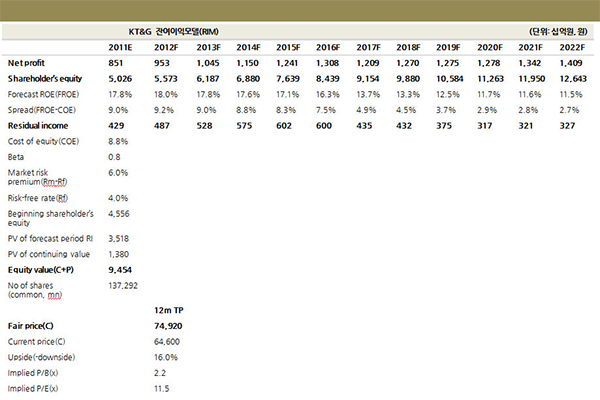

KT&G에 대해 목표주가 75,000원으로 상향 조정하며 투자의견 Buy로 제시한다(현주가 대비 16%의 상승여력 보유). 목표주가 75,000원은 잔여이익모델을 통하여 산출되었으며 KT&G와 한국인삼공사를 포함한 연결기준 IFRS 회계기준을 적용하여 평가하였다.

RIM valuation에 의한 목표주가 75,000원

KT&G에 대해 목표주가 75,000원으로 상향 조정하며 투자의견 Buy로 제시한다(현주가 대비 16%의 상승여력 보유). 목표주가 75,000원은 잔여이익모델을 통하여 산출되었으며 KT&G와 한국인삼공사를 포함한 연결기준 IFRS 회계기준을 적용하여 평가하였다.

KT&G 잔여이익모델(RIM)

주: RIM(Residual Income Model, 잔여이익모델)은 현금흐름할인모형의 하나로 주주 입장에서 투자원금인 자기자본과 자기자본비용을 초과하는 이익(잔여이익)의 현재가치를 합한 금액을 적정주주가치(자기자본가치)로 보는 Valuation 모델이다. 산식으로 표현하면 다음과 같다.

자기자본가치= 자기자본 + 미래잔여이익의 현재가치 합

잔여이익(R l t) = 당기순이익t – 자기자본t-1 * 자기자본비용(Cost of Equity)t = 자기자본t-1 * (ROEt – COEt)

RIM은 이론적으로 배당할인모형(DDM), 잉여현금흐름할인모형(DCF)과 같은 결과를 도출하면서도 측정지표상의 주관성을 최소화시킨 객관적인 Valuation 모델이라고 할 수 있어 당사 Valuation 기본모델로 사용하고 있다. 잔여이익(R l t) = 당기순이익t – 자기자본t-1 * 자기자본비용(Cost of Equity)t = 자기자본t-1 * (ROEt – COEt)

Market Risk Premium 적용 기준 (Guidance)

| 구 분 | Mega Cap. | Large Cap. | Middle Cap. | Small Cap. |

|---|---|---|---|---|

| 기준 |

M-cap 10 조원 이상 + 신용등급 ‘AAA’ 이상 |

M-cap 1조~20조원 + ‘A0’이상 |

M-cap 2천억~ 1조원 + ‘BBB+’이상 |

M-cap 2천억 원 미만 + ‘BBB-’이상 |

| Risk Premium |

5.2% | 6.0% | 7.0% | 8.0% |