2. DCF 사례 B

(1) Valuation

17,000원으로 6개월 목표주가 상향조정

LGCI(LG그룹의 지주회사)에 대한 6개월 목표주가를 개정된 DCF 분석결과에 의거하여 17,000원으로 상향조정한다. 이는 2002년 P/NAV 0.83배에 해당되며, 동사의 2002년 주당 순자산가치(NAV/주)는 20,462원으로 예상된다.

동사의 주된 수입원은 배당금 수익(2002년 650억원 추정), 제약 부문 영업이익(438억원 예상)과 지분법 평가이익(1,686억원 가정)이다. 이러한 동사에 대한 6개월 목표주가 17,000원은 2002년 P/NAV기준 0.83배에 해당하며, 1) 동사의 타이트한 현금 사정(2002년 연말 기준 동사의 현금 보유 예상액은 1,415억원인데 비해 2004년 까지 단계적으로 9,869억원의 회사채 만기가 도래할 예정임. 당사에서는 이의 상당 부분이 만기 연장될 것으로 전망) 및 LG홈쇼핑, LG생활건강, LG화학 등 주요 자회사에 대한 주식을 동사가 일부분이라도 매각하는 것은 현실적으로 불가능하여(지주회사 요건을 맞추기 위해 동사는 이들에 대한 지분율을 2003년 3월까지 30% 이상으로 유지해야 함) 이 부분에 대한 자산 유동성도 감소하는 점을 고려할 때, 2002년 P/NAV 기준 0.83배에 해당하는 동사에 대한 6개월 목표주가 17,000원은 적정한 것으로 판단된다.

동사의 주된 수입원은 배당금 수익(2002년 650억원 추정), 제약 부문 영업이익(438억원 예상)과 지분법 평가이익(1,686억원 가정)이다. 이러한 동사에 대한 6개월 목표주가 17,000원은 2002년 P/NAV기준 0.83배에 해당하며, 1) 동사의 타이트한 현금 사정(2002년 연말 기준 동사의 현금 보유 예상액은 1,415억원인데 비해 2004년 까지 단계적으로 9,869억원의 회사채 만기가 도래할 예정임. 당사에서는 이의 상당 부분이 만기 연장될 것으로 전망) 및 LG홈쇼핑, LG생활건강, LG화학 등 주요 자회사에 대한 주식을 동사가 일부분이라도 매각하는 것은 현실적으로 불가능하여(지주회사 요건을 맞추기 위해 동사는 이들에 대한 지분율을 2003년 3월까지 30% 이상으로 유지해야 함) 이 부분에 대한 자산 유동성도 감소하는 점을 고려할 때, 2002년 P/NAV 기준 0.83배에 해당하는 동사에 대한 6개월 목표주가 17,000원은 적정한 것으로 판단된다.

LGCI(LG그룹의 지주회사)에 대한 6개월 목표주가를 개정된 DCF 분석결과에 의거하여 17,000원으로 상향조정한다. 이는 2002년 P/NAV 0.83배에 해당되며, 동사의 2002년 주당 순자산가치(NAV/주)는 20,462원으로 예상된다.

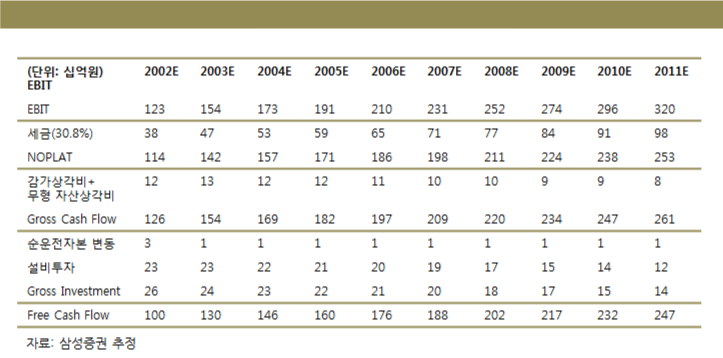

DCF 분석