2. 자본구조와 가치창조

4) 자본구조와 상충관계

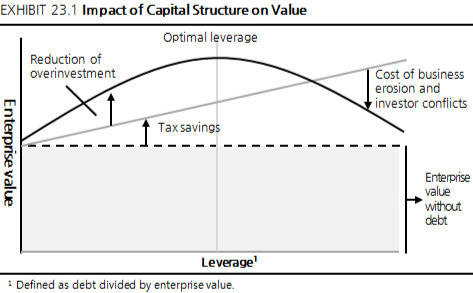

(1) 레버리지 비율의 상충관계

- 비록 학계에서 최적의 자본구조와 관련한 이슈를 수 십 년 동안 연구했지만, 주주를 위하여 가장 큰 가치를 창조하는 최적 레버리지 비율에 대한 명확한 모델은 아직 존재하지 않는다.

레버리지는 세금감면과 과잉투자의 회피라는 중요한 편익을 제공한다는 증거가 존재하지만, 한편으로는 사업기반 위축 및 투자자들 간의 이해상충으로 인해 발생하는 비용과도 관련되어 있다.

- 상기 그림은 기업가치에 복합적으로 영향을 미치는 모든 항목들을 요약하였다. 레버리지가 높아질수록 이자 비용에 대한 추가적인 감세 효과와 과잉투자의 위험을 방지하는 경영진의 변화된 방침 등에 의해 기업가치는 높아지게 된다.

- 이러한 효익들은 예상되는 사업위축 및 파산 비용과 투자자들간의 이해상충 등의 효과로 점차 상쇄된다. 최적자본구조를 넘어서게 되면, 이러한 비용이 효익을 초과하게 되며 부채비율이 추가적으로 높아질수록 기업가치는 하락하게 된다.

- 이 이론에 의하면, 최적자본의 형태는 개별 기업들의 특성에 따라 다르게 나타난다. 기업의 수익성이 높을수록, 성장률과 사업 위험이 낮을수록, 그리고 기업의 자산과 역량의 범용성(호환성)이 높을수록 더 많이 차입하여도 좋다.

- 이런 기업은 안정적 이익을 창출하므로 세금 절감에 따른 혜택을 볼 가능성이 높다.

- 저성장기업에서는 과잉지출 문제가 더 많이 발생할 가능성이 높기 때문에 차입금을 통하여 비용통제를 강제하는 것이 더욱 중요하다.

- 기업의 자산과 역량의 범용성이 높으면 예상되는 사업위축의 기대비용이 낮아진다. 이는 파산 후에도 기존 자산과 역량이 새로운 소유주에게 중요한 가치가 될 수 있을 것이기 때문이다.

- 이것은 어떻게 항공사가 저수익성과 고위험에도 불구하고 높은 레버리지를 감당할 수 있는지를 설명해준다: 항공기는 기업이 파산하는 경우에도 타 항공사를 위해 쉽게 재배치될 수 있기 때문이다. 특별히, 항공기의 운용리스가 고려될 경우 부채의존도는 높아진다.