2. 자본구조와 가치창조

2) 자본구조 비교

회사의 현재 자본구조를 적절성의 관점에서 평가하기 위하여 회사의 자본구조를 유사한 회사들과 비교한다.

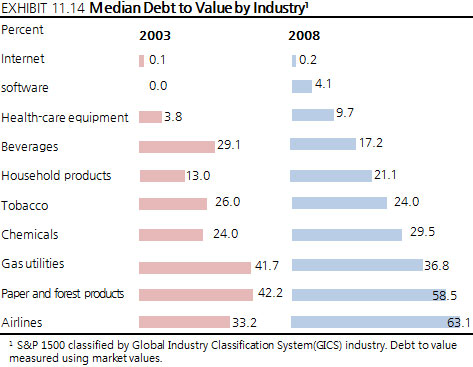

- 상기 표는 10개 산업에 대한 시가 기준 부채비율의 중앙값을 나타내고 있다.

- 표에 나타나 있는 것처럼 높은 성장을 하는 특히 무형 투자를 많이 하는 소프트웨어와 헬스케어장비 산업에서 더 적은 부채수준을 갖는다. 고정투자를 많이 하는 유틸리티와 항공사와 같은 장비산업 일수록 더 높은 부채수준을 갖는 경향이 있다.

- 경제 전반적으로 S&P 1500에 대한 시가 기준 기업가치 대비 부채비율의 중앙값은22.5%이며, 시가 기준 자기자본 대비 부채비율의 중앙값은 28.9%이다.

상기 표는 기업가치 대비 부채비율은 시간이 지남에 따라 변화하고 있음을 보여주고 있다.

- 2008년 금융위기 기간 동안 주식 가격이 떨어졌기 때문에 기업가치대비 부채비율은 대부분의 산업에 있어서 증가하였지만, 그 비율은 차이가 있었다.

- 항공산업과 같이 경기에 민감한 산업은 부채비율이 가장 많이 올라갔으며, 가스산업과 같이 덜 민감한 산업은 부채비율이 상대적으로 떨어졌음을 알 수 있다.

- 2008년의 격동적인 결과를 볼 때, 1년 기간만의 검토는 오해를 불러 일으킬 수 있다. 따라서 적절한 예측을 위해서는 회사가 속한 산업의 장기적인 추세를 검토하는 것이 필요하다.

한 회사가 여려 가지 자본구조를 가질 수 있다는 것은 가능한 일이지만, 다른 자본구조가 나타나는 이유를 이해하고 있는 것이 중요하다.

- 예를 들어 그 회사가 타인자본의 사용에 대하여 더 적극적이고 혁신적으로 생각하는지, 혹은 목표 자본구조가 더 보수적이지만 일시적으로 목표 자본구조에서 이탈해있는 것인지 (흔히 회사들은 부채로 기업인수를 위한 자금을 조달하고 이를 빠르게 상환하거나 주식매각을 통해 조달한 자금으로 부채를 대체하기도 한다) 등 자본구조의 변동원인을 이해해야 한다.

- 아니면, 자본구조의 차이를 설명할 수 있는 회사의 특이한 현금흐름 또는 자산 집중도(Asset intensity)가 있는지를 살핀다.

- 적절한 자본구조를 산출하기 위하여 항상 비교 가능한 대상을 적극 활용한다.