4) 업무프로세스 수준의 내부회계관리제도 문서화②

| 구 분 |

정 의 |

장 · 단 점 |

비 고 |

| 업무기술서 |

- 수행되는 업무의 내용을 설명형식으로 기술

- 업무의 출발점, 수행되는 업무 처리절차 및 통제의 내용, 관련 서류 등을 명확하게 기술

|

- 업무 프로세스 내에서 수행되는 업무, 통제 및 관련 문서 등을 시간의 흐름에 따라 기술 가능

- 통제와 관련된 통제목적이나 경영자 주장 및 재무제표 계정과목 등과 연계 곤란

|

- 내부회계관리제도 목적을 충분히 충족하지 못할 가능성

- 통제기술서 상 “회사 현황” 등의 형태로 포함 가능

|

| 업무흐름도 |

- 업무흐름 및 제반 문서 등을 도식적, 동태적으로 표현

- 주로 하부프로세스 단위로 단위로 작성하나, 통합 또는 구분 가능

|

- 업무 프로세스 내에서 발생가능한 재무제표 왜곡표시 위험 및 관련 통제의 파악이 용이

- 통제와 관련된 통제목적이나 경영자 주장 및 재무제표 계정과목 등과 연계 곤란

|

|

| 업무분장표 |

- 거래의 승인, 자산의 보관, 회계 등 상충되는 기능의 담당자를 표시

|

- 업무분장의 적정성 여부 파악 용이

- 자체로 내부회계관리제도의 문서화 목적을 모두 충족시키기는 어려움

|

- 업무분장이 통제기술서 등에 충분히 기술되고, 그 적정성이 평가되는 경우 별도로 작성하지 않을 수 있음.

|

| 통제기술서 |

- 하위프로세스별 통제목표(위험), 통제활동, 경영자 주장, 통제유형 및 수행빈도 등을 일목요연하게 표현

|

- 내부회계관리제도 목적 상 요구되는 항목을 모두 포함 가능

- 업무의 흐름의 순차적인 이해 곤란

|

- 내부회계관리제도 목적 상 가장 일반적으로 사용

- 단점은 업무흐름도 등으로 보완 가능

|

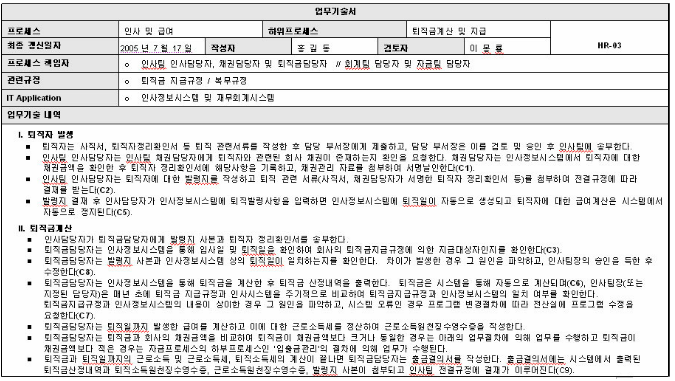

참고자료 : 적용해설서 사례 3-4 : 업무기술서예시