3. Completion

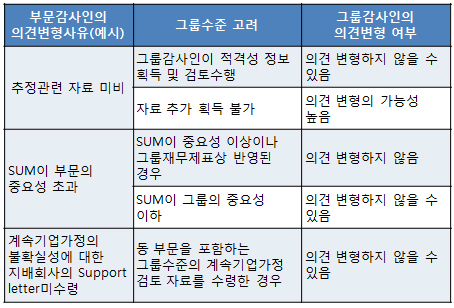

3) 부문감사 결과의 평가 : 부문감사인의 의견 변형 사례

4) 그룹경영진 및 그룹 지배기구와의 커뮤니케이션

4) 그룹경영진 및 그룹 지배기구와의 커뮤니케이션

(1) 그룹 감사팀이 부문 감사인의 업무에 대해 평가한 결과 동 감사인이 수행한

업무의 품질에 우려가 제기되는 사례들

(2) 정보에 대한 그룹 감사팀의 접근 제한 등 그룹감사에서의 제한

(3) 그룹 경영진, 부문 경영진, 그룹 차원의 내부 통제에서 유의적인 역할을 하는 종업원, 또는 부정에 의하여 그룹 재무제표의 중요한 왜곡표시가 초래된 경우 기타의 자들이 개입한 부정이나 의심되는 부정

(4) 그룹 감사팀이 부문의 재무제표에 유의적일 수도 있다고 인지하였으나 부문 경영진은 알지 못할 수 있는 사항이 있다면 이를 부문 경영진에게 알려주도록 그룹 경영진에게 요청한다

(5) 만약 그룹 경영진이 해당 사항들을 부문 경영진에게 커뮤니케이션 하는 것을 거부한다면, 이에 대하여 그룹의 지배기구와 논의한다

(6) 해당 사항이 해결되지 않고 있다면, 법률 및 전문가적 비밀유지 책임에 따라, 해결될 때까지 부문의 재무제표에 대한 감사보고서를 발행하지 않도록 부문 감사인에게 조언할 것을 고려

(2) 정보에 대한 그룹 감사팀의 접근 제한 등 그룹감사에서의 제한

(3) 그룹 경영진, 부문 경영진, 그룹 차원의 내부 통제에서 유의적인 역할을 하는 종업원, 또는 부정에 의하여 그룹 재무제표의 중요한 왜곡표시가 초래된 경우 기타의 자들이 개입한 부정이나 의심되는 부정

(4) 그룹 감사팀이 부문의 재무제표에 유의적일 수도 있다고 인지하였으나 부문 경영진은 알지 못할 수 있는 사항이 있다면 이를 부문 경영진에게 알려주도록 그룹 경영진에게 요청한다

(5) 만약 그룹 경영진이 해당 사항들을 부문 경영진에게 커뮤니케이션 하는 것을 거부한다면, 이에 대하여 그룹의 지배기구와 논의한다

(6) 해당 사항이 해결되지 않고 있다면, 법률 및 전문가적 비밀유지 책임에 따라, 해결될 때까지 부문의 재무제표에 대한 감사보고서를 발행하지 않도록 부문 감사인에게 조언할 것을 고려