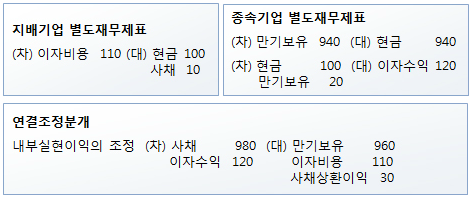

3. 내부거래 제거 : 사채 거래

1) 내부거래가 발생한 X1년도

<연결제거분개>

- 사채와 만기보유금융자산의 제거 및 이자수익/이자비용의 제거

- 사채 상환으로 인한 이익의 인식

- 취득회사가 만기보유가 아니라 매도가능금융자산으로 분류한 경우에는 관련된 평가손익을 취소하는 분개 추가 필요