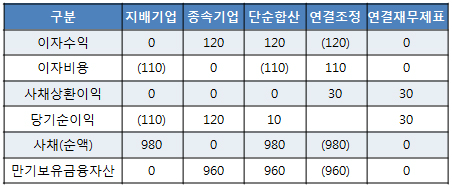

3. 내부거래 제거 : 사채 거래

연결실체 내의 지배기업과 종속기업간에 사채거래가 있는 경우

- 연결실체 내의 한 기업이 발행한 사채를 연결실체 내의 다른 기업이 취득하는 경우,

연결실체의 입장에서는 자기사채에 해당됨

- 자기사채 취득은 사채의 상환으로 보아 사채상환손익을 실현손익으로 인식함

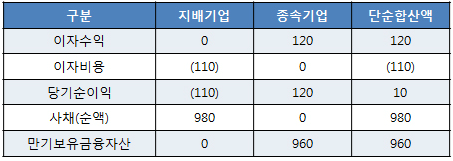

1) 내부거래가 발생한 X1년도

* 사례

종속기업이 X1년도초에 지배기업이 발행한 사채를 940원에 취득하고 만기보유금융

자산으로 분류함(액면가 1,000원, 만기 3년). 지배기업의 X1년도초 장부금액은 970원임.

연간 표시이자는 100원임

- 연결실체 입장에서 자기사채 취득으로 보아 사채상환손익을 인식하여야 함.

사채상환이익은 30원임(970-940).

- 따라서, 지배기업의 사채와 종속기업의 만기보유금융자산을 제거하고, 실현이익 30원 인식 및 이자수익/비용을 조정하여야 함