2. 내부거래 제거 : 상각자산 거래

3) 내부거래가 발생한 이후 회계연도(외부 처분한 경우, X2년차)

- 내부거래가 발생한 상각자산을 X2년차말에 외부로 처분한 경우

- 전기에 이익잉여금으로 처리한 미실현 손익에 대한 조정 필요

- 전기와 당기에 감가상각으로 실현된 손익에 대한 인식 필요

- 당기 처분이익에 대한 조정 필요

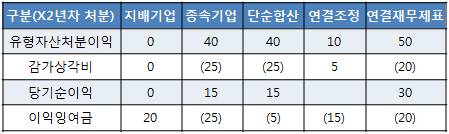

동일 사례에서 X2년차말에 90원에 외부로 처분된 경우

- 연결실체 입장에서 유형자산의 내부거래가 없는 상태로 수정되어야 함

- 종속기업은 처분이익으로 40원(처분금액 90원, 기계장치 장부금액 50원(100원-25원

*2년))을 인식하였지만

- 연결실체 입장에서는 처분이익이 50원(내부거래 없을 경우 기계장치 장부금액 40원

(80원-20원*2년))을 인식하여야 함