2. 내부거래 제거 : 상각자산 거래

연결실체 내의 지배기업과 종속기업간에 기계장치와 같은 상각자산을 거래하는 경우

- 상각자산 거래로 인해 발생한 내부이익은 당해 상각자산의 내용연수에 걸쳐 감가상각을 통해 실현되거나 외부의 제3자에게 처분되는 경우에 실현됨

- 상각 또는 처분 미완료시까지는 미실현손익을 제거하여야 함

1) 내부거래가 발생한 X1년도(보유 중)

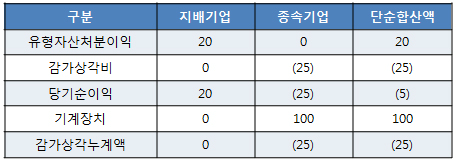

* 사례

지배기업이 X1년도에 장부금액 80원(취득원가 200, 감가상각누계액 120)의 기계장치를 종속기업에 100원에 판매하고 종속기업은 동 기계장치를 보유하고 있으며, 잔존내용연수는 4년, 정액법으로 감가상각 수행

지배기업이 X1년도에 장부금액 80원(취득원가 200, 감가상각누계액 120)의 기계장치를 종속기업에 100원에 판매하고 종속기업은 동 기계장치를 보유하고 있으며, 잔존내용연수는 4년, 정액법으로 감가상각 수행

- 연결실체 입장에서 유형자산의 내부거래가 없는 상태로 수정되어야 함

- 따라서, 지배기업의 유형자산처분이익을 미실현이익으로 제거하고, 기계장치의

취득원가는 100원에서 200원으로 수정되어야 함