3. 내부거래 제거 : 재고자산 거래

4) 내부거래가 상향판매인 경우 : 상향거래인 경우 비지배지분을 고려하여야 함

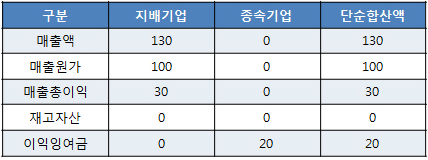

(1) 내부거래가 발생한 연도에 실현된 경우

*사례

(2) 내부거래가 발생한 이후 연도에 실현된 경우

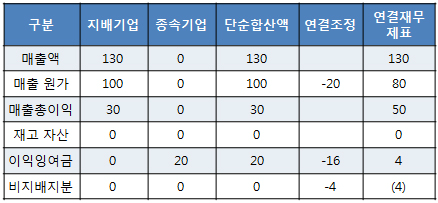

동일사례에서 종속기업이 지배회사에 판매하였으며, 지배회사의 지분율은

80%일 경우

→ 동일연도에 실현된 경우에는 연결조정분개로 과대되어 있는 수익/비용을

제거하면 됨

1. 수익/비용의 상계

(차) 매출(종속기업) 100 (대) 매출원가(지배기업) 100

* 사례

- 종속회사는 X1년도에 매출 100과 매출원가 80을 인식하였으므로,

X2년도의 재무제표에서는 이익잉여금 20이 반영되어 있음

- 지배회사는 X2년도에 외부에 매출함

- 연결재무제표에 보고될 매출원가는 연결실체 외부에서 구입한 금액 80원이 되어야 함

- 또한 종속기업이 X1년도에 인식한 이익 20은 실현된 것이 아니므로 이를 취소하여야 함

- 종속기업의 이익잉여금 중 비지배지분에 해당되는 부분을 고려해야 함

- 따라서, 지배기업의 매출원가 20원이 제거되고 종속기업의 이익잉여금 20원이 제거되고

추가로 비지배지분 4(20*20%)가 조정되어야 함