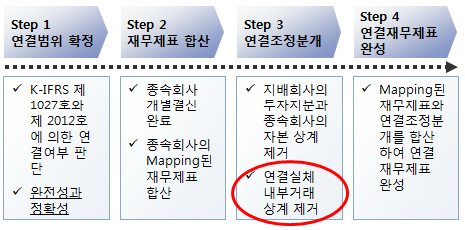

1. 연결재무제표 작성 개요

<연결재무제표의 작성절차>

2. 내부거래

1) 내부거래의 의의

- 내부거래란 단일의 실제 내에서 발생한 거래를 의미

- 연결실체 내의 지배기업과 종속기업은 법적으로는 별개의 실체이지만, 경제적으로는

하나의 실제로 간주되어 연결재무제표를 작성

- 따라서, 연결실체 내의 기업들간에 발생하는 거래는 내부거래로 보아 모두 제거

되어야 함

2) 하향거래 / 상향거래

- 하향거래 : 지배기업이 내부거래 관련 손익을 인식

- 상향거래 : 종속기업이 내부거래 관련 손익을 인식

3) 내부거래 미실현손익의 제거

- 내부거래 중 제3자와의 거래가 발생하지 아니하여 자산/부채등의 형태로

연결실제내에 남아 있는 것을 미실현이라고 함

- 이러한 내부거래 미실현으로 인해 인식한 손익은 제거되어야 함