2. 속성표본감사

예비적 평가를 위해서는 특별한 테스트 절차가 없기 때문에 표본추출 방법이 필요 없다. 그러나 통제테스트를 위해서는 파악된 내부통제제도가 실제로 운용되고 있는지의 여부를 확인하기 위하여 “속성표본감사”를 수행하게 된다.

- 속성 표본감사

- 표본에 의해 모집단이 포함하고 있는 오차발생율을 추정하고 그 비율이 감사인이 특정해 놓은 오차율을 초과하는지에 관한 합리적 확신을 얻는 방법

- 내부통제절차의 주 증거가 문서인 경우에 감사할 문서를 추출하는 데 사용됨.

속성표본감사는 특정속성이 존재하느냐 않느냐의 두가지 결과밖에 없다. 특정속성이 존재하지 않는 경우를 오차 (Deviation)의 발생으로 정의할 수 있다. 속성표본 감사는 이 오차의 발생율을 추정하기 위해 사용되며, 이 추정은 보통 특정 신뢰도하에서 최대발생오차율로 표시가 된다 (예: 90% 신뢰도로 최대발생 오차율은 5%이하). 따라서 금액적 오류가 발견되었다하여 이를 모집단의 과대, 과소계상 금액으로 추정하지는 않는다.

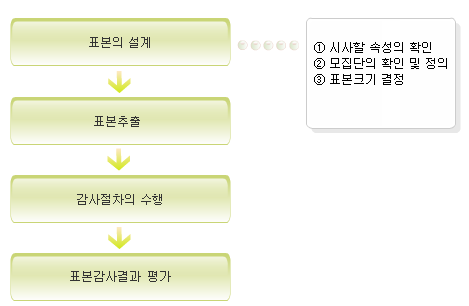

- 속성표본감사를 위한 절차